Eine Ökobilanz (Life Cycle Assessment= LCA) ist eine weitverbreitete Methode zur Berechnung und Beurteilung der Umweltauswirkungen eines Prozesses, Produkts oder einer Dienstleistung. Mit einer Ökobilanz werden relevante Umweltauswirkungen wie in Zahlen ausgedrückt. Ziel ist es unter anderem, Produkte (oder Dienstleistungen oder Verhaltensweisen) in Hinblick auf ihre Umweltauswirkungen vergleichbar zu machen und so z.B. eine objektive Entscheidungsgrundlage zu schaffen. Die Ergebnisse der Ökobilanz können auch hilfreich sein, um das eigene Unternehmen zu ranken – sich zu zertifizieren z.B. über ESG Rating Anbieter. In 2024 haben diese Rankings deutlich an Bedeutung gewonnen.1 Nicht nur Firmen achten bei ihrer Lieferantenauswahl darauf, auch Banken und Versicherungen ziehen das als Beurteilungskriterien heran.

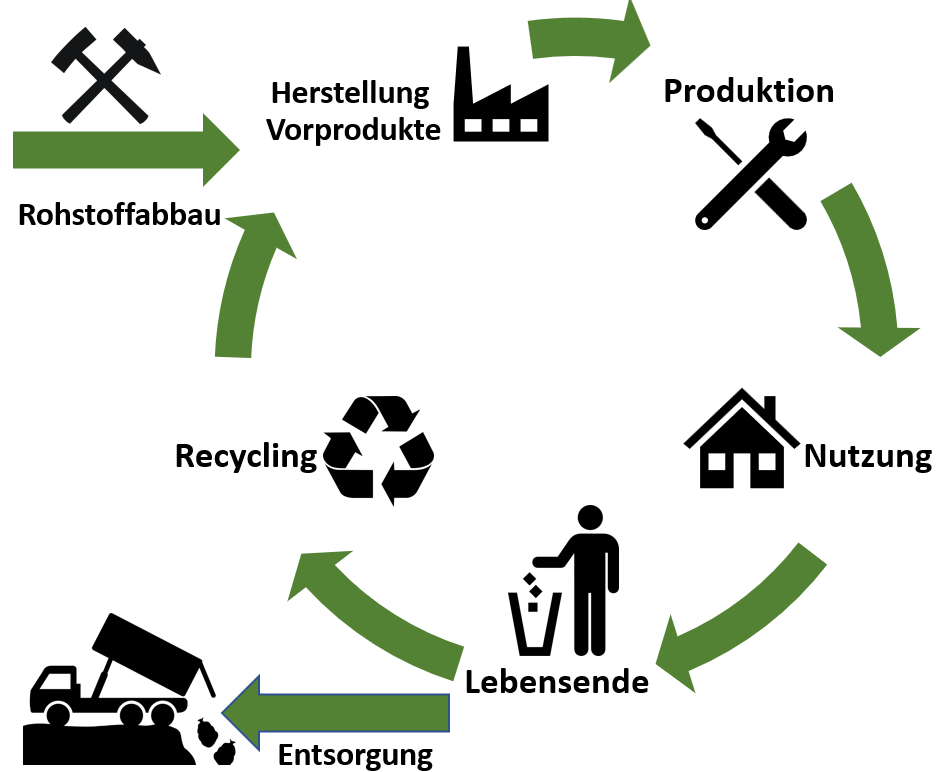

Ökobilanzen sind gebräuchlich sowohl für Unternehmen (Betriebsökobilanzen) als auch für Produkte (Produktökobilanzen). Dabei wird der gesamte Lebensweg eines Produkts von der Rohstoffgewinnung und der Herstellung über den Transport und die Nutzung bis zur Entsorgung betrachtet. Daraus entsteht eine Liste der Umweltbelastungen, welche hinsichtlich ihrer unterschiedlichen Wirkung auf die Umwelt bewertet und zusammengefasst werden.

Wie erstellt man eine Ökobilanz?

Für die Erstellung einer Ökobilanz gibt es internationale Standards: DIN EN ISO 14040 bzw. 14044 beschreiben die Vorgehensweise. Im Prinzip gliedert sie sich in vier Phasen:

1. Festlegung des Untersuchungsrahmens – Was wird untersucht?

Zuerst muss bestimmt werden, was mit der Erstellung der Ökobilanz untersucht werden soll. Dabei wird der gesamte Lebensweg eines Produkts sowie dessen Nutzen beschrieben. Hier ist in erster Linie das eigene Knowhow gefragt, den Lebenszyklus des Produktes festzuhalten und zu beschreiben. Wichtig ist es auch in diesem Schritt die Ziele und Beweggründe für die Erstellung der Ökobilanz einfließen zu lassen.

2. Erstellung der Sachbilanz – Sammlung aller notwendigen Daten

Im nächsten Schritt werden Daten darüber gesammelt, wie viele Ressourcen (inklusive Energie) und Materialien für das untersuchte Produkt gebraucht werden und welche Abfälle und Emissionen entstehen. Die Ergebnisse werden als Sachbilanz zusammengefasst. Dies ist meist die aufwendigste Phase, da es verlässliche Daten braucht, die aus eigenen Quellen, Datenbanken oder vergleichbaren Studien gesammelt werden. Hierzu gibt es Tools am Markt, die helfen können. Je nach Produkt kann die Datenerhebung mehrere Tage benötigen.

3. Wirkungseinschätzung – Berechnung der Umweltauswirkungen

Danach wird aufgeführt, welche potenziellen Einflüsse das untersuchte Produkt auf Umwelt, Klima, Menschen und Ressourcen hat. Diese Einschätzungen setzen einerseits Erfahrungswerte voraus und können andererseits mithilfe der Ergebnisse der Sachbilanz und einer passenden Datenbank softwaregestützt errechnet werden. Dieser Zeitaufwand ist so in der Regel sehr deutlich geringer als bei der Datenerhebung.

4. Auswertung des Ergebnisses – Analyse der Ökobilanz

Zuletzt werden alle erzielten Ergebnisse ausgewertet und ergeben zusammen die Ökobilanz. Die Indikatoren verschiedener Produkte lassen sich nun miteinander vergleichen, zeigen Potenziale auf und dienen zur Transparenz und Entscheidungsfindung, vielleicht aber auch nur zur Dokumentation für eine Zertifizierung.

5. Ist die Ökobilanz korrekt ?

Eine kritische Prüfung kann zur Glaubwürdigkeit der Ökobilanz beitragen, z. B. durch Einbeziehung interessierter Kreise – so man dies möchte. Ist das eigene Produkt Teil einer Lieferkette (Vorproduktion oder Zulieferer), dann einmal nachfragen, worauf Wert gelegt wird oder welche Form und Inhalte weiterzugeben sind. Bei einer vergleichenden Ökobilanz, die zur Veröffentlichung vorgesehen ist, ist gemäß DIN 14040 eine Prüfung vorgeschrieben – die übernehmen häufig die Wirtschaftsprüfer oder unabhängige Gutachter.